給与デジタル払いのメリットや仕組みとは?|制度利用に関する意向調査もご紹介!

目次

2023年からデジタル給与払いの制度が解禁される予定となり、多くの企業がデジタルマネー等による給与振込を検討し始めています。

労働基準法施行規則の一部改正の省令が了承されたのを契機に、政府が給与デジタル払いの施策を進めていますが、どのような目的があるのでしょうか。

そこで、本記事ではデジタル払い給与制度の目的や背景、仕組みについて解説します。さらに、同制度のメリット・デメリットや導入方法も紹介しますので、給与デジタル払いを行う可能性がある企業の方は確認してみてください。

政府が推進する給与のデジタル払いとは?

政府が主導して進める給与のデジタル払いは、どのような制度になっているのでしょうか。概要や解禁される日程、上限額や仕組みについても解説します。

給与デジタル払いの概要について

給与デジタル払いは、現在多くの人がスマートフォンに導入している決済アプリなどを使用して、給与をデジタルマネーで支給する制度です。厚生労働省が先導して進めている施策で、同制度を導入すれば企業からの給与は銀行口座を介さずに労働者へと支給されます。

現在、主に使われている代表的な決済アプリにはPayPayや楽天Pay、LINE Pay、PayPalなどがあります。政府はこうした決済アプリや電子マネーを利用したデジタル払いを普及させ、現金取り扱いのコスト減や訪日外国人の消費を拡大させる狙いがあります。

これにより、労働者は銀行振り込みによって給与を受け取るか、もしくは事業主と同意の上で、デジタル給与を受け取るかを選択できます。

給与デジタル払いの解禁はいつから?

給与デジタル払いの解禁日は2023年4月からとなっています。これまでは給与振込先である資金移動業者に法律に基づく補償の規定等がなかったため、安全性が疑問視され施行されませんでした。

しかし、不正取引の補償や経営破綻した場合の保証等、一定の要件を満たす資金移動業者が提供する決済アプリは、給与の振込先として認定されることになりました。

認定や審査は厚生労働省によって2023年4月1日から開始されます。審査の結果、要件を満たす資金移動業者であるという許可が下りれば、各企業はその資金移動業者の決済アプリ等を給与デジタル払いに利用できます。

給与デジタル払いの上限額

現在のところ、給与デジタル払いの上限は100万円までとなっています。この金額は決済アプリの残高上限額の規制に基づいており、給与に関しても同様の上限設定となります。

なお、残高が100万円を超える場合には、速やかに100万円以下にする措置を講じる必要があります。

上記の規定は、労働政策審議会労働条件分科会の「資金移動業者の口座への賃金支払について」の資料に記載されています。そのため、デジタル給与払いで100万円以上となった場合、超過金額が決済アプリに紐づく銀行口座へ自動送金される仕組みの導入などが必要です。

給与デジタル払いは、銀行口座を作成するのが難しい外国人労働者の利便性を良くする意図がありました。しかし、銀行口座への自動送金を導入しては、制度の趣旨から外れてしまうという批判も出ています。

給与デジタル払いの仕組み

給与デジタル払いの仕組みは、給与計算までは基本的に銀行振り込みの場合と同様です。まずは労働者の給与を計算して必要な振込金額を算出します。

その後、事業主は自らのキャッシュレス決済口座から、労働者のアカウント口座に送金します。振り込みにあたっては、前述したようなPayPayやLINE Pay、楽天Payといった決済アプリを使用することが想定されます。

なお、給与デジタル払い制度の促進にあたっては、ペイロールカードの導入も検討されています。ペイロールカードは、給与デジタル払いを先駆けて導入したアメリカで利用されているプリペイドカードです。

企業側は金融機関を経由せずに、決済アプリ残高から直接給与の振り込みができます。また、労働者側も銀行から引き出してチャージする手間なく、給与を決済アプリで使用できます。

資金移動業者の中でデジタル給与に対応している企業は?

では、どの企業がデジタル給与に対応している資金移動業者となるのでしょうか。実は現在の時点(2023年3月末)では、デジタル給与対応の資金移動業者は決定しておりません。

デジタル給与に対応可能となる業者については、厚生労働大臣の指定する資金移動業者になる必要があるためです。前述したとおり、厚生労働省の審査や指定は2023年4月1日からの開始となりますので、まだデジタル給与払いに対応できる資金移動業者は存在していないのです。

なお、厚生労働省の審査には数カ月かかる見込みとされています。その後、厚生労働大臣の指定を受けて、各事業場で労使協定を締結、従業員に説明も行い同意を得られれば給与デジタル払いが可能となります。

したがって、デジタル給与払いの活用開始は、少なくとも2~3カ月ほどは先になる見込みです。

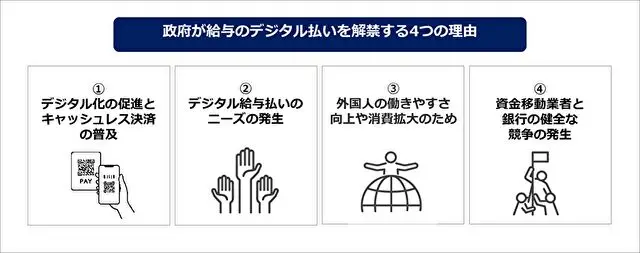

政府が給与のデジタル払いを解禁する4つの理由

政府が給与デジタル払いを解禁する理由については、以下の4つが挙げられます。社会的な背景も確認し、今後の流れを注視していきましょう。

① デジタル化の促進とキャッシュレス決済の普及

日本は他の先進国と比較するとデジタル化が遅れているため、デジタル給与払いの普及を通じてデジタル化を進めようとする意図があります。経済産業省の資料を見ても、日本のキャッシュレス決済は韓国・オーストラリア・イギリス・アメリカといった国々と比べ低くなっています。

(参考:経済産業省、キャッシュレス更なる普及促進に向けた方向性)

したがって、今後も賃金支払いのデジタル化は国全体として進んでいくでしょう。

② デジタル給与払いのニーズの発生

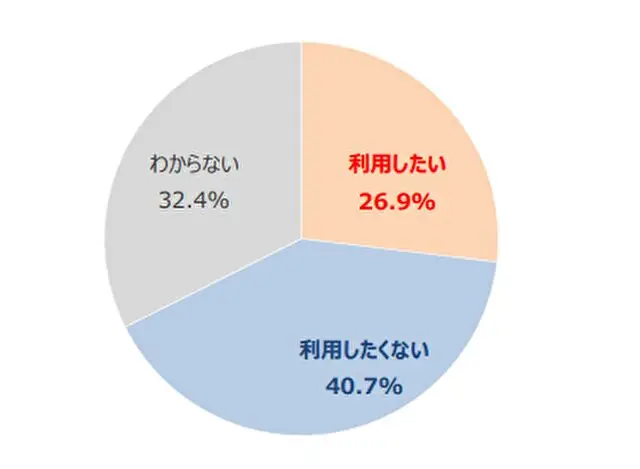

さらに、実際にデジタル給与払いを活用したいというニーズが出ている点も、政府が施策を推進する理由になっていると考えられます。こちらも厚生労働省の資料によって「給与デジタル払いの制度を利用したいか?」を問うアンケートが実施されています。

Q.給与デジタル払いが可能になったら、制度を利用したい?

(参考:厚生労働省、資金移動業者の口座への賃金支払について)

同調査によれば、デジタル給与を活用したいという方は26.9%でした。賃金支払いをデジタルで受けたい方が、一定数出てきていることが分かります。

③ 外国人の働きやすさ向上や消費拡大のため

外国人労働者は日本での銀行口座開設に手間が掛かるため、負担軽減の目的で給与デジタル払いの導入を検討する企業が出てきています。こうした背景もあり、国としても外国人の働きやすさ向上のため給与のデジタル払いを推進しています。

さらに、日本よりもキャッシュレス決済が一般化している国々の人たちのため、直接給与を決済アプリに支給できるようにして、消費行動を促進する狙いもあるようです。

④ 資金移動業者と銀行の健全な競争の発生

現在では、主な給与の支払い方法として銀行口座への振り込みが基本となっています。しかし、デジタル給与払いの利便性や安全性が認知されれば、今後はコード決済ができるアプリ残高への給与振込ニーズが高まるでしょう。

そうなれば、決済アプリを提供する資金移動業者と、銀行口座振り込みを行う銀行との間に競争が起きる可能性もあります。競争の結果、新しいサービスが生まれ、生活がより便利で快適になることも考えられるでしょう。

企業・従業員のデジタル給与払いの利用意向について

それでは、デジタル給与払いに対する利用意向について、企業・従業員それぞれの観点から詳しく確認してみましょう。どのような意見があるのか知っておけば、導入するかを決める判断材料になりますので、ぜひチェックしてみてください。

従業員のデジタル給与払いに対する利用意向

まずは、従業員への給与デジタル払いへの利用意向を見ていきましょう。コンサルティング会社の紀尾井町戦略研究所株式会社の調査によれば、制度の利用に関するアンケートで下記のような回答結果が得られました。

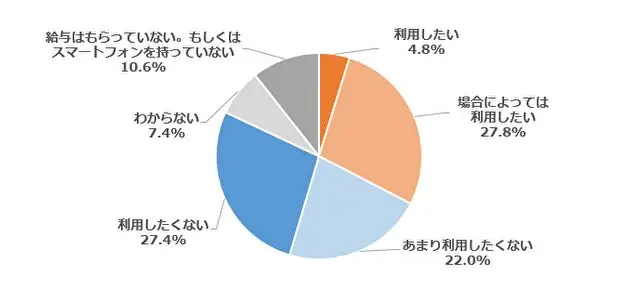

<デジタル給与払いの制度を利用したいですか? という質問アンケート>

Q.スマートフォンの決済アプリで賃金を受け取る「給与デジタル払い」が2023年4月に解禁されます。あなたはこの制度を利用したいですか?

<回答結果>

・利用したい → 4.8%

・場合によっては利用したい → 27.8%

・あまり利用したくない → 22.0%

・利用したくない → 27.4% ・わからない → 7.4%

・給与はもらっていない、もしくはスマートフォンを持っていない → 10.6%

(参考:紀尾井町戦略研究所、「給与デジタル払い」利用したい32%、したくない49%)

制度内容の詳細が決まっておらず、認知度が低い点もあってか「利用したくない」「あまり利用したくない」といった否定的な回答が5割ほどになっています。

しかし、一方では「利用したい」「場合によっては利用したい」といった肯定的な回答も3割近くあるため、一定のニーズはあると考えられるでしょう。

さらに、同調査では給与デジタル払いを利用する理由と、利用しない理由についても質問を行っています。主な回答は以下のようになりました。

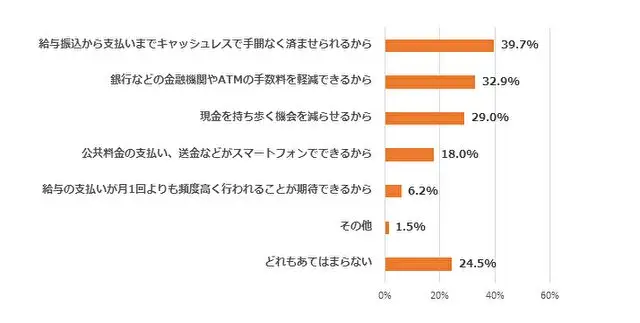

<デジタル給与払いを「利用する理由」についてのアンケート>

Q.もし、あなたが「給与デジタル払い」を利用するとしたら、その理由としてあてはまりそうなものはどれですか?(複数回答可)

<回答結果>

・給与振込から支払いまでキャッシュレスで手間がないため → 39.7%

・銀行等の金融機関やATMでの手数料を軽減できるため → 32.9%

・現金を持ち歩く機会を減らせるため → 29.0%

・公共料金支払いや送金がスマートフォンでできるため → 18.0%

(参考:紀尾井町戦略研究所、「給与デジタル払い」利用したい32%、したくない49%)

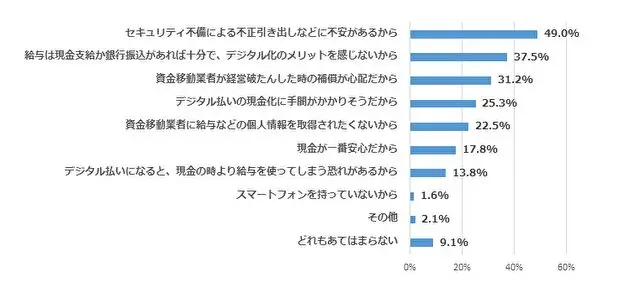

<デジタル給与払いを「利用しない理由」についてのアンケート>

Q.もし、あなたが「給与デジタル払い」を利用しないとしたら、その理由としてあてはまりそうなものはどれですか?(複数回答可)

<回答結果>

・セキュリティ不備による不正引き出しの心配があるため → 49.0%

・現金や銀行振込での給与支払で十分であり、デジタル化のメリットを感じない → 37.5%

・資金移動業者が経営破綻した場合の補償が心配 → 31.2%

・デジタル払いの現金化に手間がかかりそう → 25.3%

・資金移動業者に給与などの個人情報を取得されたくない → 22.5%

(参考:紀尾井町戦略研究所、「給与デジタル払い」利用したい32%、したくない49%)

「利用する理由」ではやはり利便性が評価されている傾向にあります。また、手数料軽減も一般の方や従業員側からすると大きなメリットでしょう。

一方で「利用しない理由」では、セキュリティ面での不安や補償への心配が大きな割合を占めています。

今のところはリスクやセキュリティへの不安が大きい印象ですが、利用を希望する意見もあるため、制度が整備されてくれば利用希望の割合も高まるかもしれません。

企業のデジタル給与払いに対する対応意向

続いて、企業のデジタル給与払いへの対応意向も確認しておきましょう。総合IT企業である株式会社エイチームのグルーブ会社が行った経営者・役員に対するアンケートでは、下記のような回答となりました。

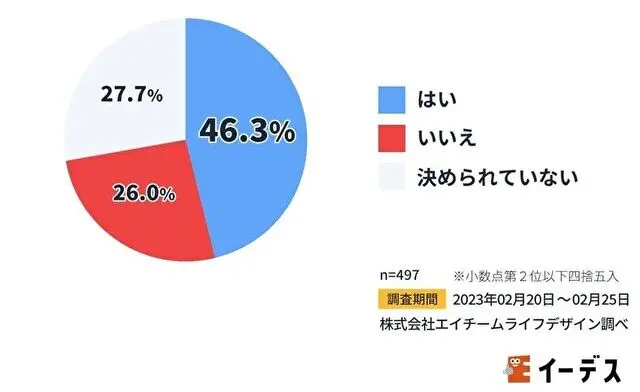

<給与デジタル払いを実施する方向で考えていますか? という質問アンケート>

Q.現時点(2023年2月)で、給与デジタル払いを実施する方向で考えていますか?

<回答結果>

・はい → 46.3%

・いいえ → 26.0%

・決めていない → 27.7%

(参考:イーデス、4月解禁の給与デジタル払いに関する意識調査!4割以上の企業が実施すると回答)

アンケートの結果、4割を超える企業がデジタル給与払いを実施する方向で考えていることが分かりました。従業員側と比べると、導入に前向きな企業が多い印象です。さらに、実施する方向である企業と実施を考えていない企業それぞれに理由を確認すると、下記のような回答がありました。

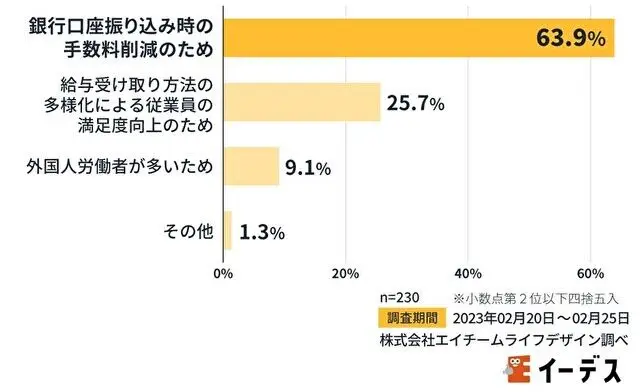

<デジタル給与払いを「実施する理由」についてのアンケート>

Q.「はい」と回答した方に質問です。給与デジタル払いの実施を考えられている一番の理由は何ですか?

<回答結果>

・銀行口座振り込み時の手数料削減のため → 63.9%

・給与受け取り方法の多様化で従業員の満足度を向上させるため → 25.7%

・外国人労働者が多いため → 9.1%

(参考:イーデス、4月解禁の給与デジタル払いに関する意識調査!4割以上の企業が実施すると回答)

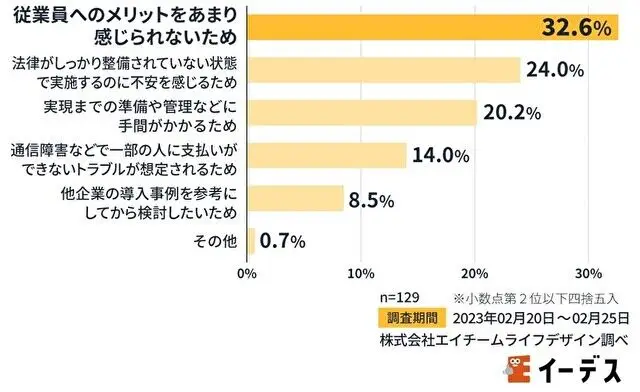

<デジタル給与払いを「実施しない理由」についてのアンケート>

Q.「いいえ」と回答した方に質問です。給与デジタル払いの実施を考えられていない一番の理由は何ですか?

<回答結果>

・従業員へのメリットをあまり感じられないため → 32.6%

・法律がしっかり整備されていない状態で実施するのに不安があるため → 24.0%

・実現までの準備や管理などに手間がかかるため → 20.2%

・通信障害などで一部の人に支払いができないトラブルが想定されるため → 14.0%

・他企業の導入事例を参考にしてから検討したいため → 8.5%

(参考:イーデス、4月解禁の給与デジタル払いに関する意識調査!4割以上の企業が実施すると回答)

「実施する方向」で考えている企業の多くは、振込手数料削減が大きな理由としてあるようです。

個人と比べ、企業は多くの従業員に対して給与振込を行う必要があるため、手数料の負担も大きい現状があります。したがって、手数料削減が一番のメリットとして認識されているのでしょう。

一方で「実施しない方向」である企業の多くは、従業員と同じで「セキュリティ面での不安」や「メリットが感じられない」といった点を理由としています。今後のデジタル給与払いの普及には、より分かりやすいメリット・デメリットの認識が必要とされるでしょう。

給与デジタル払いのメリット・デメリットとは?

前述のアンケートでは「メリットが分かりにくい」といった理由で、給与デジタル払いを利用しない方もいることが分かりました。

では、給与デジタル払いには具体的にどのようなメリットやデメリットがあるのでしょうか。企業と従業員それぞれの観点から確認していきます。

| - | メリット | デメリット |

|---|---|---|

| 企業 | ・振込手数料の削減ができる ・外国人労働者に対しての給与支払いが簡単 ・日雇い労働者や短期労働者に対しての給与支払いにも便利 ・現金管理の手間や負担が減る ・給与振込の際の現金盗難やカード紛失のリスクを減らせる | ・デジタル払いと振込払いの両方を管理する手間がある ・給与デジタル払いを周知させる時間やコストが掛かる ・従業員になりすました人物への送金リスク ・100万円以上の高額な振込ができない ・システム連携のコストや手間が掛かる |

| 従業員 | ・外国人労働者は銀行口座を持たずに給与を受け取れる ・銀行口座から決済アプリや電子マネーにチャージする手間がない ・ATM引出の手間や手数料が掛からない ・生活スタイルに合わせて給与の受け取り方を選択できる ・現金やカード紛失のリスクを減らせる | ・現金化する際に手数料が掛かる ・資金移動業者が破綻した際の補償がない ・セキュリティ面での対策が不十分である ・個人情報流出のリスクがある ・100万円以上の金額を残高にストックできない |

企業のメリット

① 振込手数料の削減ができる

多くの従業員を抱えている場合、給与振込の手数料は大きくなりますが、スマホ決済アプリへの送金にすれば手数料負担を減らせます。

② 外国人労働者に対しての給与支払いが簡単

銀行口座の開設が難しい外国人労働者に対しても、スマホ決済アプリの残高などに直接デジタル払いで給与を支給できるメリットがあります。

③ 日雇い労働者や短期労働者に対しての給与支払いにも便利

短い期間でしか雇用しない日雇い労働者、短期労働者に対しての給与支払いにも便利です。わざわざ銀行口座を作ってもらう手間や、振込先口座の情報を確認する手間がなくなります。

④ 現金管理の手間や負担が減る

現金で給与支払いなどを行っている場合には、資金管理に掛かる手間を減らせます。決済アプリの送金であれば取引履歴も残るため、記帳作業でも負担軽減できます。

⑤ 給与振込の際の現金盗難やカード紛失のリスクを減らせる

給与振込のために現金や通帳、キャッシュカードを持ち歩くと盗難や紛失のリスクがありますが、給与デジタル払いであればキャッシュレスですので心配ありません。

従業員のメリット

① 外国人労働者は銀行口座を持たずに給与を受け取れる

銀行口座を作るのが難しい外国人労働者にとっては、直接決済アプリに給与を支給してもらえるため、利便性が良くなるメリットがあります。

② 銀行口座から決済アプリや電子マネーにチャージする手間がない

銀行口座からの引き出し後に、電子マネーや決済アプリに残高をチャージする手間がなくなります。日常的に電子マネーやコード決済を多用する方には、利便性が高くなるでしょう。

③ ATM引出の手間や手数料が掛からない

銀行振込の場合には、現金をおろす際に手数料が掛かってしまいますが、給与デジタル払いであれば引出手数料を払わずに残高を利用できます。ATMから資金を出す手間や時間も減ります。

④ 生活スタイルに合わせて給与の受け取り方を選択できる

銀行振込かデジタル払いか、もしくは両方にするかなどを選択できるため、自らの生活スタイルに合わせて給与の受け取り方を変えられます。

⑤ 現金やカード紛失のリスクを減らせる

企業の場合と同様に、現金やキャッシュカードを紛失するリスクを減らせます。また、取引履歴も簡単に確認できるため、不正利用がないかもすぐにチェックできます。

企業のデメリット

① デジタル払いと振込払いの両方を管理する手間がある

日本の場合、不信感もあるため最初から給与全額をデジタル払いにする方は少ないでしょう。そうなると、デジタル払いと振込払いの両方を選択する人が増え、企業の管理コストや手間が発生します。

② 給与デジタル払いを周知させる時間やコストが掛かる

労働者に給与デジタル払いの内容を知ってもらう施策が必要であるため、周知するための時間やコストが掛かってしまいます。

③ 従業員になりすました人物への送金リスク

セキュリティ面での対策が不十分であることから、従業員になりすました人物へ給与を送金してしまうリスクも存在します。

④ 100万円以上の高額な振込ができない

100万円を超える金額は、スマホ決済アプリの残高には入れられません。したがって、高額な給料の振り込みにデジタル給与払いは利用できないデメリットがあります。

⑤ システム連携のコストや手間が掛かる

デジタル給与払いで必要な個人キーの情報を、給与システムに連携させるコストや手間が発生する可能性があります。

従業員のデメリット

① 現金化する際に手数料が掛かる

スマホ決済アプリと提携する銀行口座への引き出しであれば手数料は掛かりませんが、他行の口座の場合には手数料が必要になるケースがあります。

② 資金移動業者が破綻した際の補償がない

銀行では経営破綻時の補償として、1,000万円までの預金が保護される「ペイオフ」があります。しかし、資金移動業者の場合には、今のところ法律による補償規定がありません。

③ セキュリティ面での対策が不十分である

スマホ決済アプリのアカウント乗っ取りによる不正利用、ログイン時の認証情報を狙ったフィッシング詐欺への対策が十分でないという指摘があります。

④ 個人情報流出のリスクがある

資金移動業者に対する不正アクセスなどがあった場合、登録した個人情報などが流出してしまうリスクも懸念されています。

⑤ 100万円以上の金額を残高にストックできない

銀行口座とは異なり、現状ではスマホ決済アプリの上限残高は100万円までであるため、それ以上の金額の振り込みはストックできないデメリットがあります。

給与デジタル払いを開始する方法や手続きについて

実際に給与デジタル払いを開始するには、どのような方法や手続きで行う必要があるのでしょうか。企業側が導入する際に必要な取り組みについて見ていきましょう。

具体的には下記のような手続きを行う必要があります。

① 労使協定の締結

労働組合や労働者の過半数の代表者と、給与デジタル払いに関する労使協定を結びます。

② 就業規則の変更や記載、変更届の提出

就業規則の賃金支払方法に関する記載を変更し、労働基準監督署へ変更届を提出します。

③ 給与システムとの連携が可能な事業会社を決定する

従業員情報を給与システムに自動的に連携してくれる事業会社を選びます。

④ 労働者に同意書の記載をしてもらう

給与デジタル払いで利用する資金移動業者、受取金額などを同意書に記載してもらいます。

⑤ 送金に必要な個人キーなどの情報収集と登録

送金に必要な労働者の個人キーなどの情報を収集し、給与システムに登録する必要があります。

給与デジタル払いのよくある質問をご紹介!

最後に給与デジタル払いに関してのよくある質問もご紹介します。制度を導入する前に確認しておきましょう。

給与デジタル払いが始まると、銀行振込での給与受け取りはできない?

給与デジタル払いの導入は企業にとって義務ではありませんので、これまで通り銀行振込での給与受け取りも可能です。また、企業側は給与デジタル払いを強制できないので、労働者側はデジタルマネーの使用を強いられることはありません。

ちなみに、給与はデジタル払いと銀行振込の両方で受け取ることもできます。

給与の受け取りは仮想通貨・ポイントでも可能?

給与デジタル払いでは、現金にできる電子マネーやコード決済アプリ等への送金のみが対象となります。したがって、現金へ変換できないポイント、仮想通貨などでの給与の受け取りはできません。

なお、賃金振込の対象となるのは、1円単位で現金化できる口座となっています。

制度が導入されると、給与を受け取りの銀行口座は不要になる?

企業は給与のデジタル払いを支給方法として労働者に提示する場合、その他の銀行振込や証券口座への支給方法も選択肢として示す必要があります。また、給与デジタル払いの場合、スマホ決済アプリ等の残高上限の100万円を超えて支給できないため、銀行口座が不要になるわけではありません。

資金移動業者が破綻すると、これまで振り込まれた給与も消える?

給与デジタル払いの制度では、資金移動業者が経営破綻した場合でも、口座残高の全額を保証する仕組みが整備される予定です。そのため、仮にスマホ決済アプリの残高に給与が貯まっていたとしても、これまで支給された給与がなくなってしまう心配はありません。

給与デジタル払いは今後の動向も見ながら導入を検討しましょう!

給与デジタル払いの概要や仕組み、制度実施の背景やメリット・デメリットを中心に紹介しました。制度自体はまだまだ未整備の部分も多くあるため、導入に消極的な企業も存在します。

しかし、今後は国全体を通してのデジタル化が促進される方向性であることから、給与のデジタル払いも普及する可能性が高いでしょう。

ぜひ、本記事を参考にして、今のうちから給与デジタル払いについての理解を深めてみて下さい。

記事を書いた人

ヒトクル編集部

「ヒトクル」は、株式会社アルバイトタイムスが運営する採用担当者のためのお役立ちサイトです。

「良いヒトがくる」をテーマに、人材採用にかかわる方々のヒントになる情報をお届けするメディアです。「採用ノウハウ」「教育・定着」「法務・経営」に関する記事を日々発信しております。各種お役立ち資料を無料でダウンロ―ドできます。

アルバイトタイムス:https://www.atimes.co.jp/

監修した人

社会保険労務士法人ローム静岡 所長 杉本雄二

求人情報誌発行・人材派遣の会社で広告審査や管理部門の責任者を18年経験。 在職中に社会保険労務士試験に合格し、2005年に社会保険労務士杉本事務所を起業。

その後、2017年に社会保険労務士法人ローム(本社:浜松市)と経営統合し、現在に至る。 静岡県内の中小企業を主な顧客としている。

顧客企業の従業員が安心して働ける環境整備(結果的に定着率の向上)と、社長(人事担当者含む)の悩みに真摯に応えることをモットーに活動している。